Cela fait des années que le sujet de l’argent m’intéresse notamment « comment épargner » mais je n’avais jamais pris le temps de comprendre comment optimiser mon patrimoine et surtout, je pensais que c’était réservé à une élite.

Depuis maintenant quelques mois que je me forme concrètement sur la finance. Et voici 5 choses que j’ai apprises et qui m’ont vraiment marquée et qui me permettront de gagner en liberté.

Je pensais qu’il fallait être riche pour travailler avec un conseiller en gestion de patrimoine.

La première fois que j’ai entendu parler de conseiller en gestion de patrimoine, cela doit faire au moins 10 ans, j’avais donc pas plus de 22 ans…

Pourtant à ce moment-là, je pensais que cela ne me concernait pas.

Je n’avais pas de revenus stables.

J’avais quelques sous de côté mais rien de transcendant.

Je pensais vraiment que c’était pour « les riches » : ceux qui ont des résidences secondaires et des millions d’euros sur leur compte bancaire.

Eh bien c’est faux.

Et, je dirai même plus, c’est tellement dommage.

En effet, s’il y a 10 ans, je ne m’étais pas limitée à mes croyances et que j’avais pris la peine d’en rencontrer un, mon capital aurait déjà une toute autre allure.

Car 10 ans dans le monde de la finance ce n’est vraiment pas rien.

Si j’avais écouté les conseils d’un CGP :

Situation sur 10 ans

Si j’avais rencontré un bon gestionnaire de patrimoine, il y a 10 ans, il m’aurait dit qu’avec un capital initial de 10000 ainsi que 100€ bien placés chaque mois, j’aurai actuellement près de 30 000€ au minimum.

Car avec un rendement net de 8% et une augmentation annuelle de de ma capacité d’épargne de seulement 5% par an ce qui voudrait dire aujourd’hui je serai à plus de 43 500€ en ne versant même pas 200€ par mois !

Et tout cela en même pas 10 ans.

Alors qu’aujourd’hui au mieux sur cette même somme j’ai eu les intérêts du livret A j’aurai eu 12 000€ max et moins de 25 000€ si j’avais mis 100€ par mois.

Une différence de plus de 5 000€ en 10 ans.

Situation sur 30 ans

Et je t’ai gardé le meilleur pour la fin : ma situation 30 ans après.

Avec le rendement net de 8% et l’augmentation annuelle d’épargne à 5% faisant qu’à la fin je verse un peu moins de 450€ par mois.

Mon capital total s’élèvera à plus de 340 000€. Avec finalement 10 000€ d’investissement initial puis 80 000€ d’épargne sur 30 ans. Le reste : 250 000€ sont des intérêts !

Et dans la même logique, à mes 65 ans (bon là on est sur du 800€ par mois d’épargne la dernière année), mon capital final s’élèverait à 1 275 000 € ! Dont 1 000 000 d’intérêt.

Donc autant te dire que, dans ce scénario, j’aurai une retraite bien tranquille.

Ma situation actuelle :

Sauf que je ne suis pas allée voir un conseiller en gestion de patrimoine et que du coup, aujourd’hui, j’en suis à l’année zéro et donc qu’au même âge, dans les mêmes conditions, en commençant seulement maintenant voici ce que j’aurai : 534 400€. La moitié moins.

Tu viens de d’assister à la « magie » des intérêts composés.

Cette croyance que « ce n’est pas pour moi » m’a coûté dix ans de capitalisation.

C’est finalement la même question que je me posais dans le temps ou l’argent, qu’est-ce qui me rend vraiment plus libre ? — sauf qu’ici, la réponse m’a coûté concrètement.

Je pensais que ce qu’il y avait à l’arrière de ma fiche d’impositions me servirait quand je paierai des impôts

Ces prochains points ne sont peut-être pas aussi impressionnants mais ont le mérite d’exister.

As-tu déjà fait attention à ce qu’il y avait à l’arrière de ta feuille d’imposition ?

Si oui, sais-tu ce que c’est ?

Je peux même te faire une prédiction :

- Si tu gagnes moins de 48 060€ par an, la dernière somme indiquée est d’environ 4 806€ ou tout juste un peu moins.

- Si tu gagnes plus et que tu es salarié.e c’est environ 10% de tes revenus mais pas plus de 39 000€

- Si tu es travailleur non salarié.e ça ne dépassera pas non plus 88 911€.

Mais alors qu’est-ce que c’est ?

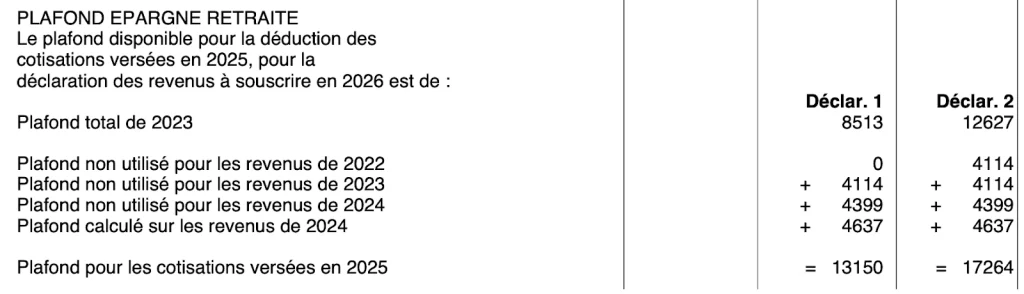

Il s’agit de ton plafond d’épargne retraite.

Concrètement, c’est le montant que tu peux déduire de tes revenus imposables si tu verses de l’argent sur un PER (Plan d’Épargne Retraite).

Autrement dit :

- tu ne paies pas d’impôt sur cette somme aujourd’hui

- et cet argent est investi pour ta retraite

Tu transformes donc une partie de ton impôt en épargne.

Ce mécanisme bien utilisé peut :

- réduire significativement tes impôts

- et te constituer un complément de revenus pour plus tard

D’ailleurs, si tu te demandes si être économe permet vraiment d’être plus libre, c’est une question que j’ai explorée aussi — et la réponse est plus nuancée qu’on ne le croit.

Je pensais que payer des droits de succession était inévitable.

Tu as certainement déjà entendu parler de succession.

Et peut-être même de son coût : les fameux droits de succession.

On entend souvent que l’État « se gave » à la mort des gens.

Et dans certains cas… ce n’est pas totalement faux : les droits peuvent monter jusqu’à 60 %, notamment entre personnes sans lien de parenté avec le défunt. De fait un concubin, une meilleure amie… devront donner à l’Etat 60% de la somme que tu leur as transmis.

Cependant, ce que tu ne sais peut-être pas encore, c’est qu’il existe des lois permettant d’avoir des abattements sur ces frais.

Par exemple : si tu es marié·e ou pacsé·e et que ton/ta conjointe décède, tu ne paies aucun droit de succession.

Mais attention — si tu es pacsé·e sans testament, tu n’hérites pas non plus automatiquement.

Le patrimoine ne te revient pas de droit.

Autre point souvent ignoré :

le choix du régime matrimonial peut complètement changer la transmission du patrimoine.

Et surtout, il existe un outil extrêmement puissant : l’assurance vie

Elle permet de transmettre jusqu’à 152 500 € par bénéficiaire sans impôt, à condition que les versements aient été effectués avant les 70 ans du défunt.

Autrement dit :

tu peux organiser une partie de ta succession… en dehors de la succession.

Tout ça m’était totalement inconnu.

Et pourtant, le comprendre aujourd’hui change complètement ma façon de voir l’avenir.

Je pensais que l’assurance vie ne servait à rien sinon à choisir le bénéficiaire de son capital.

Pendant longtemps, j’ai pensé que l’assurance vie servait surtout à désigner la personne qui récupérerait l’argent du défunt à sa mort.

C’est vrai.

Mais c’est très réducteur.

En réalité, une assurance vie est avant tout un produit d’épargne extrêmement flexible.

L’argent que tu y places peut fructifier dans le temps, avec différents niveaux de risque selon les supports choisis.

Et surtout après 8 ans, la fiscalité devient particulièrement avantageuse en cas de retrait (rachat).

Ce qui en fait un outil intéressant pour :

- générer un complément de revenus

- ou financer des projets à moyen / long terme

Ce qui fait que s’il y a 10 ans, j’avais rencontré un conseiller en gestion de patrimoine, je pourrai déjà bénéficier de la fiscalité avantageuse.

Je pensais qu’on pouvait choisir librement à qui transmettre son patrimoine.

Enfin je pensais naïvement qu’on pouvait transmettre notre patrimoine à n’importe qui. Eh ben… non.

Il y a quelques années, j’avais même rédigé quelque chose qui ressemblait à un testament.

J’avais écrit noir sur blanc ce que je souhaitais léguer à qui.

Ma sœur, une amie proche, mes parents, un ex-compagnon.

Sur le papier tout était clair.

Les différentes formes de testament

Mais grâce à ma formation, j’ai pu me rendre compte qu’il existe déjà plusieurs formes de testament :

- le testament olographe (écrit à la main, daté et signé)

- le testament authentique (devant notaire)

- et le testament mystique (beaucoup plus rare)

Si tu veux être sûr·e que tes volontés soient respectées, le testament authentique reste le plus sécurisant (et relativement accessible, autour de quelques centaines d’euros).

Le mien finalement s’apparentait au testament olographe.

Cependant, il ne contenait pas la date. Il n’aurait donc pas été valable.

En outre fallait-il encore que quelqu’un le retrouve et accepte de l’appliquer.

En effet, si les personnes qui le retrouvent ne sont pas d’accord avec, elles peuvent tout simplement le garder pour elles ou le détruire.

Mais ce n’était pas le seul problème.

Frais de succession importants

Même avec un testament, les frais de succession peuvent être énormes selon la personne à qui tu transmets.

Dans mon cas :

- mon amie

- mon ex-compagnon

auraient été très lourdement taxés 60% de ce que je leur avais laissé.

Et même pour ma sœur ou mes parents, la fiscalité n’est pas neutre.

Heureusement – mais encore faut-il le savoir – qu’il existe des mécanismes pour comme nous avons pu le voir.

D’ailleurs petite parenthèse : il est souvent plus efficace d’anticiper et de faire des donations de son vivant.

Les héritiers réservataires

Et si j’avais eu des enfants, mon testament aurait été également partiellement caduc — en France, les enfants sont héritiers réservataires.

Concrètement :

- une partie de ton patrimoine leur est automatiquement réservée

- quoi que tu écrives dans ton testament

On ne peut donc pas les déshériter, sauf cas extrêmes.

Ce qu’on peut transmettre librement s’appelle la « quotité disponible » — et c’est souvent moins que ce qu’on imagine.

Avoir ces notions en tête est un vrai plus pour anticiper, réduire les frais et protéger ses proches.

Tu as pu le voir à travers les différents articles de Liberté Holistique — que ce soit sur le salariat vs l’entrepreneuriat, la propriété vs la location, ou encore la question du temps — la liberté touche de nombreux domaines.

Aujourd’hui, j’ai approfondi le domaine de l’argent parce que faire travailler mon argent sans y passer tout mon temps fait partie de ma liberté.

Savoir ce que je peux transmettre et comment le faire, pour que mes proches paient le moins possible, me donne aussi une sensation de liberté.

Et toi, libertonaute :

- connaissais-tu tout cela ?

- as-tu déjà été accompagné·e par un conseiller en gestion de patrimoine ?

- ou as-tu déjà mis en place des solutions pour réduire tes impôts ou protéger tes proches ?

- vois-tu, toi aussi, l’argent qui travaille pour soi comme un véritable levier de liberté ?